Los modelos comerciales nuevos e innovadores están comenzando a ser prometedores para brindar una mejor atención y generar mayores retornos.

La existencia de estos modelos y sus éxitos iniciales reflejan lo que hemos observado en el mercado en los últimos años: las organizaciones líderes en la industria de la salud no se contentan simplemente con jugar en segmentos y mercados atractivos, sino que están remodelando de manera proactiva y fundamental la industria y cómo se brinda la atención.

Si bien la receta entre las verticales varía, entre estos nuevos modelos de negocios es común una mayor alineación de incentivos que generalmente implican la asunción de riesgos, una mejor integración de la atención y el uso de datos y análisis avanzados.

Pagadores: modelos de atención administrada de próxima generación

Para los pagadores, los modelos comerciales nuevos e innovadores que están generando retornos superiores son aquellos que incorporan la prestación de atención y análisis avanzados para servir mejor a las personas con necesidades de atención médica cada vez más complejas. Dado que las enfermedades crónicas y otras afecciones a largo plazo requieren un manejo más continuo con el apoyo de los proveedores (por ejemplo, afecciones de salud conductual), estos modelos de atención administrada de próxima generación han recibido atención. Nueve de los diez principales pagadores han realizado adquisiciones en el espacio de prestación de cuidados.

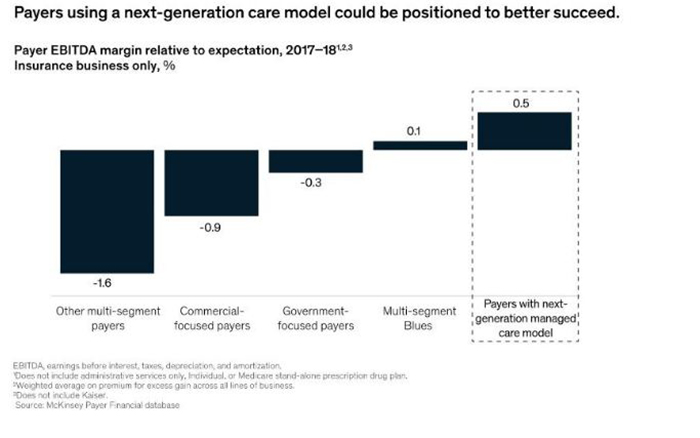

Dichos modelos pretenden reorientar el modelo de pagador tradicional, hacia modelos de atención administrada más integrados que alineen mejor los incentivos y brinden una atención de mayor calidad, mejor experiencia, menor costo y más accesible. Los pagadores que implementaron modelos de atención administrada de próxima generación generan 0.5 puntos porcentuales de margen EBITDA por encima de las expectativas promedio después de normalizar la escala de pagadores, la huella geográfica y la mezcla de segmentos, según nuestra investigación.

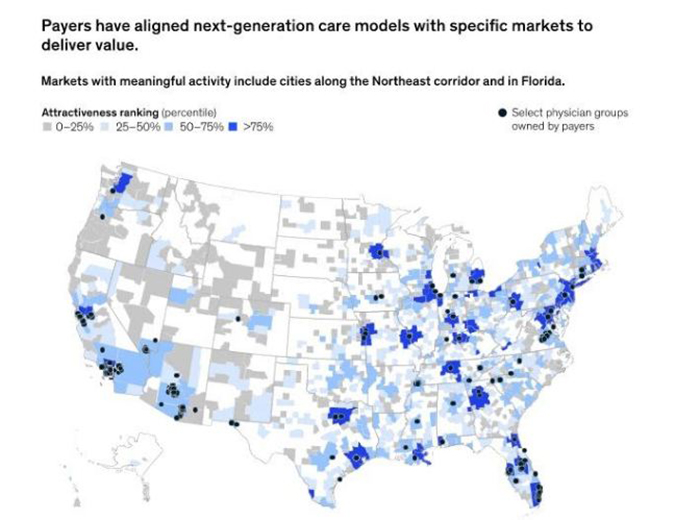

Observamos que estos modelos se están implementando en aquellas geografías que tienen la mayor oportunidad de impactar positivamente a las personas. Aquellos mercados con:

- 1) una masa crítica de carga de enfermedad

- 2) presencia de costos comprimibles (la oportunidad de que la atención sea redirigida a entornos de menor costo)

- 3) una estructura de mercado propicia para el cambio a lugares de atención de mayor valor, ofrecen formas sustanciales de mejorar los resultados y reducir los costos.

Actualmente, un puñado de pagadores, a menudo grandes actores nacionales con acceso a capital y amplitud geográfica que permite la adquisición de proveedores y tecnologías a gran escala, han comenzado a perseguir tales modelos.

Los pagadores más pequeños pueden tener más dificultades para realizar adquisiciones directas, dadas las limitaciones de capital y las limitaciones geográficas. La actividad de fusiones y adquisiciones en todo el panorama de la prestación de atención está dejando activos más pequeños y localizados disponibles para la integración y la asociación. Es posible que los pagadores deban recurrir cada vez más a asociaciones y alianzas estratégicas para crear valor e integrar una gama de ofertas que aborden todos los impulsores de la salud.

Proveedores: reinventar la prestación de atención más allá del hospital

Para los sistemas de salud, a través de una lente de inversión, la propiedad y la integración de sitios de atención alternativos más allá del hospital ha demostrado retornos financieros superiores. Entre 2013 y 2018, el número de transacciones ejecutadas por los sistemas de salud para activos ambulatorios aumentó en un 31 por ciento, para las prácticas médicas en un 23 por ciento y para los activos de atención post-aguda en un 13 por ciento. Al mismo tiempo, el número de acuerdos centrados en hospitales se redujo en un 6 por ciento. Además, los inversores y pagadores de capital privado se están convirtiendo en negociadores más activos en estos entornos no agudos.

Dado que la inversión se centra en lugares alternativos de atención, observamos que los sistemas de salud que persiguen modelos comerciales diversificados que abarcan una mayor variedad de activos de prestación de atención (por ejemplo, consultorios médicos, centros de cirugía ambulatoria y centros de atención de urgencia) están generando retornos por encima de las expectativas.

Al ofrecer diversos entornos para recibir atención, muchos de estos sistemas han podido reducir costos, mejorar la coordinación y mejorar la experiencia del paciente mientras mantienen o mejoran la calidad de los servicios prestados.

FUENTE:

www.mckinsey.com